Financiële basisinrichting vs. klantspecifieke inrichting

Tijdens het implementatietraject wordt de keuze gemaakt om de financiële administratie op een bepaalde manier in te richten. MKG heeft de flexibiliteit om een bedrijf te laten kiezen tot op welke hoogte procesmatige acties in MKG financiële mutaties tot gevolg hebben. Vanuit MKG hanteren wij de begrippen 'klantspecifieke inrichting’ of als ‘financiële basisinrichting’. In de volgende paragrafen worden deze twee manieren van inrichten afzonderlijk behandeld.

Financiële basisinrichting

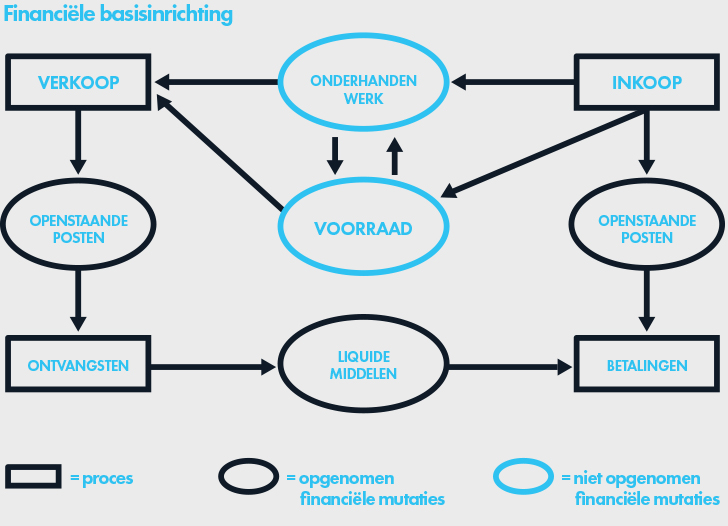

De MKG software wordt bij het merendeel van de bedrijven ingericht met een financiële basisinrichting. Bij deze inrichting leidt alleen het boeken van een inkoopfactuur of het aanmaken van verkoopfactuur tot een financiële mutatie. Inkopen van materialen en/of uitbestedingen worden op deze manier direct als kostprijs geboekt op de winst-en-verliesrekening. Verkoopfacturen worden op de ingestelde omzetrekening(en) geboekt. Bij deze inrichting spreken we van het bepalen van een perioderesultaat. Onderstaande afbeelding toont de processen in MKG. Daarbij is aangegeven of het om een wel- of een niet-opgenomen financiële mutatie gaat.

Bij zowel het boeken van de inkoop- als verkoopfactuur worden met deze instellingen de openstaande posten crediteuren en debiteuren opgeboekt. Deze kunnen via het betalingsverkeer verder afgehandeld worden. Periodiek moet er in het memoriaal één mutatie gemaakt worden voor het onderhanden werk (OHW) en één boeking ten aanzien van de voorraadmutatie. Met andere woorden: het betreft het terug- en/of opboeken van bedragen, op de kostprijs van de omzet in de winst-en-verliesrekening, naar de balans. Het bepalen van deze mutaties gebeurt aan de hand van de rapporten OHW standaard op peildatum (8556) en Voorraadwaarde lijst (8650) die standaard met MKG wordt meegeleverd. Deze overzichten vormen daarmee een volledige subadministratie op papier. Het artikel Periodeafsluiting gaat dieper in op de precieze acties die nodig zijn om de waarde van de voorraad en het onderhanden werk goed te bepalen.

Klantspecifieke inrichting

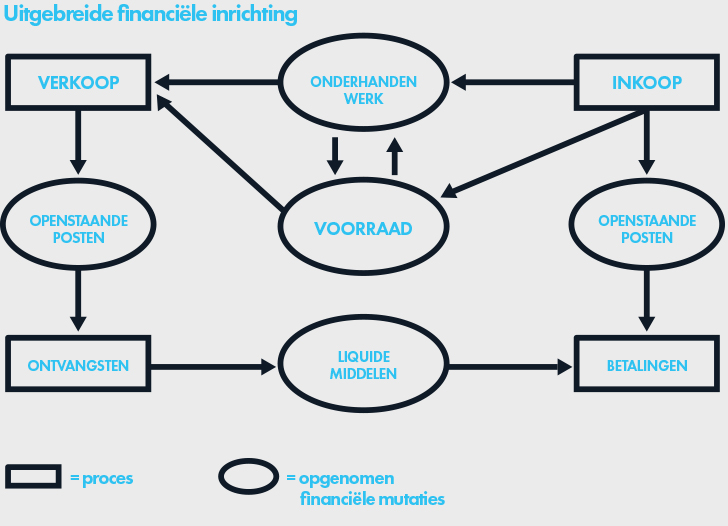

Wanneer er wordt gekozen voor een klantspecifieke inrichting, creëren nagenoeg alle acties die in de processen worden verwerkt, een mutatie in de financiële administratie. Vandaar dat er in een aantal modules wordt verwerkt in twee stappen: voorlopig en definitief. Als gevolg van deze inrichting is dat door deze procesmatige acties de positie van het onderhanden werk en de voorraad op de balans direct veranderen. Bij de klantspecifieke inrichting zorgt onder andere het verwerken van de directe manuren voor het boeken van gedekte uren alsmede een ophoging van het onderhanden werk. Een ander voorbeeld is dat alle uitgiftes aan materiaal op productieorders een financiële mutatie tot gevolg hebben: een afname in de waarde van de voorraad en een opboeking van deze waarde in het onderhanden werk.

Bij het financieel gereedmelden van de productieorder zal de boeking tegenovergesteld gaan: waarde afboeken van het OHW, omzet en kostprijsboeking in de winst-en-verliesrekening. Het tijdig financieel gereedmelden van de productieorders is belangrijk.

In de praktijk wordt niet altijd voor een klantspecifieke inrichting gekozen, omdat deze manier van werken grotere druk legt bij de afdeling Administratie. Ieder procesmatig feit heeft een financiële consequentie en zal gecontroleerd moeten worden. Daarnaast moeten alle financiële feiten (facturen, uren en voorraaduitgiftes) tijdig en nauwkeurig verwerkt worden om juiste en betrouwbare informatie uit het systeem te kunnen halen. Het tegenboeken (storneren) van deze financiële mutaties, wanneer een fout is gemaakt, kan slechts geschieden door een stornoboeking: de gemaakte boeking precies hetzelfde tegenboeken en vervolgens de juiste boeking maken.

In het kader van resultaatbepaling is het resultaat afhankelijk van een adequate manier van procesafhandeling en spreken we binnen MKG bij een dergelijke inrichting van een procesresultaat. Bij de inrichting kan de keuze gemaakt worden om:

- vooruitgefactureerde omzet via de balans te boeken en/of;

- vooruitgefactureerde termijnen via de balans te boeken;

- bij deelfacturatie een voorlopige kostprijs te boeken.

De opgesomde keuzemogelijkheden zorgen ervoor dat we spreken van een klantspecifieke inrichting: de genoemde opties zijn afhankelijk van de manier waarop een bedrijf wil sturen op het resultaat.

|

Logistieke processen blijven hetzelfde en zijn onafhankelijk van de wijzigingen die in de financiële inrichting van MKG worden aangebracht. Wijzig daarom nooit tussentijds de systeeminstellingen van de financiële inrichting! |

Gerelateerd

- Published:27 sep 2019 07:39

- TypeAlgemeen

- Category

- Product

- AvailabilityOpenbaar